När året går mot sitt slut är det dags för enskilda näringsidkare att lämna in sin skattedeklaration. Skattedeklarationen för näringsverksamhet (blankett 5) måste lämnas in om du har ett aktivt Y-nummer – även om du inte har bedrivit någon verksamhet under skatteåret.

När du fakturerar via oss med ditt Y-nummer upprättar vi din skattedeklaration för näringsverksamhet utan kostnad och skickar den till Skatteverket före sista inlämningsdag den 1 april. Deklarationen upprättas utifrån det material vi har (fakturor och utgifter som du har skickat via kvittoskannern) samt de uppgifter du har angett i deklarationsformuläret.

Du får skattedeklarationen i appen i slutet av mars, så att du i förväg vet vilka uppgifter vi kommer att rapportera.

Hur läser man en skattedeklaration?

Redovisning av privat användning: Om företagets bokföring innehåller kostnader för privat körning eller annan användning som inte är kopplad till företagsverksamheten, är dessa kostnader inte avdragsgilla. De måste redovisas i deklarationen för näringsverksamhet, vilket innebär att de läggs tillbaka till den beskattningsbara inkomsten. Dessa redovisas i punkt 2.1 på blanketten.

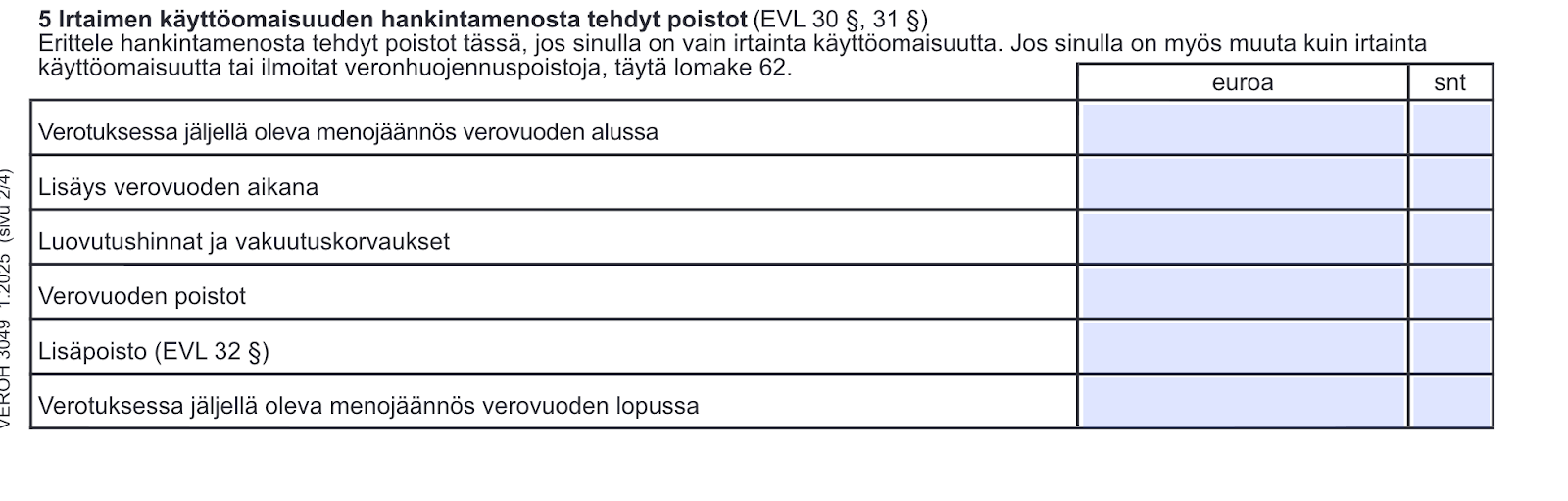

Avskrivningar: Utrustning och inventarier (t.ex. bilar) som huvudsakligen anskaffats för företagsändamål och som har en livslängd på över tre år avskrivs skattemässigt över flera år, inte i sin helhet vid inköpstillfället. Detta belopp anges i punkt 2.3 på blanketten, och mer detaljerad information finns i punkt 5.

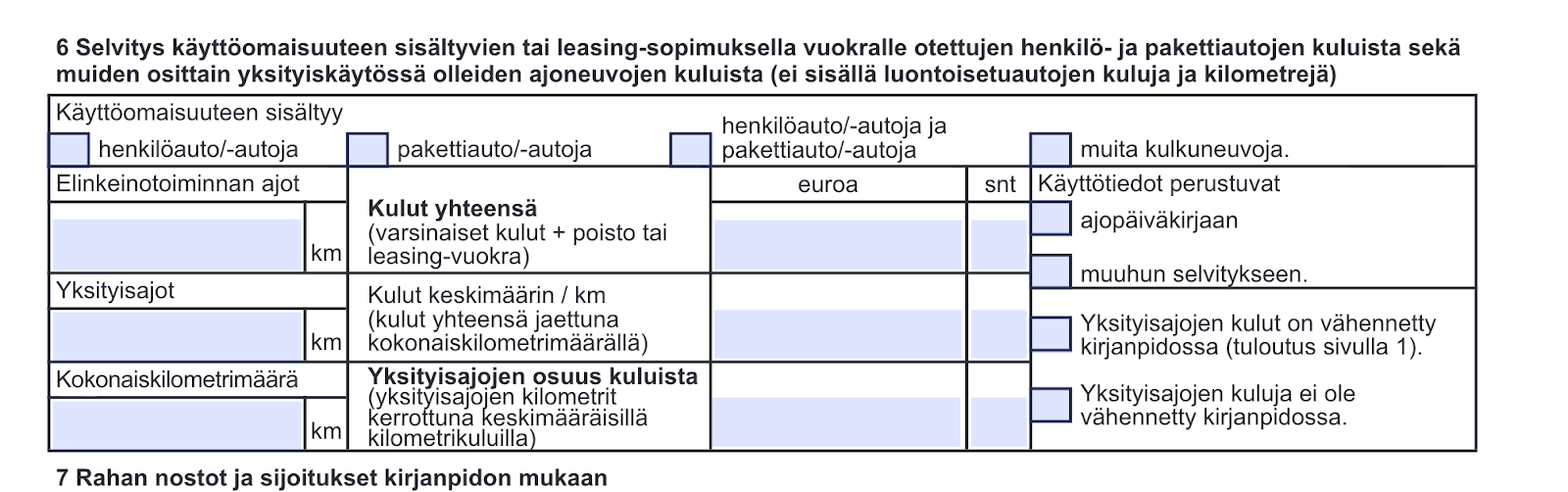

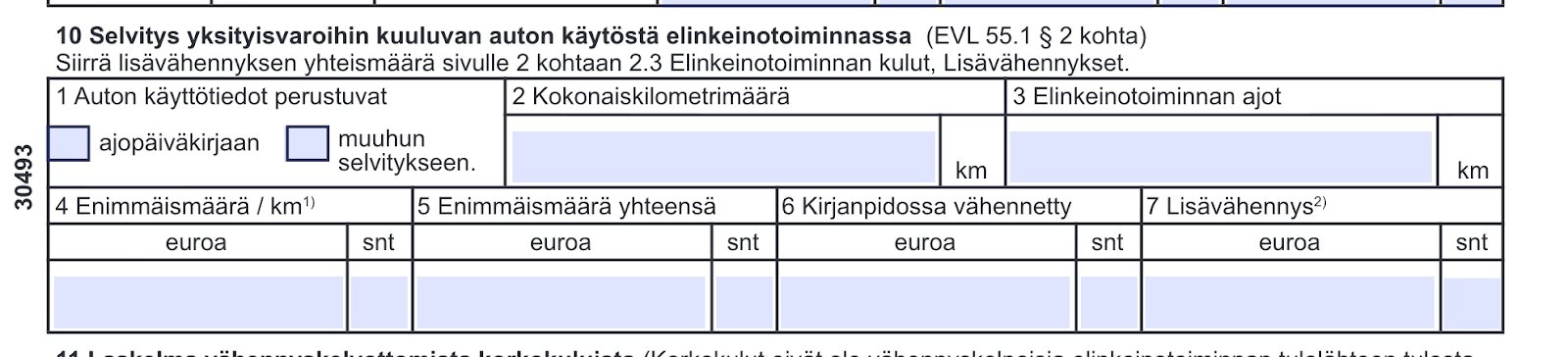

Bilkostnader och körjournal: För alltid körjournal över företagskörningar. Hur bilkostnaderna redovisas beror på andelen företagskörningar. Om mer än 50 % av de totala körda kilometrarna är tjänstekörning betraktas bilen som företagets egendom och uppgifterna anges i punkt 6 i skattedeklarationen. Om tjänstekörningen uppgår till mindre än 50 % rör det sig om en privatbil och uppgifterna anges i punkt 10.

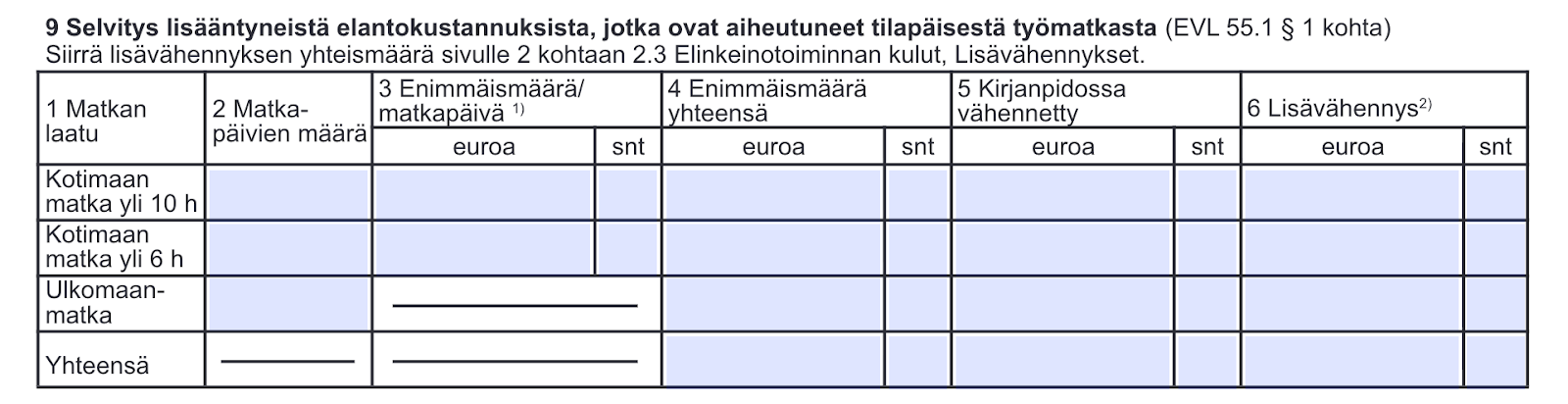

Ytterligare avdrag: I skattedeklarationen kan man göra ytterligare avdrag för tillfälliga tjänsteresor i samband med näringsverksamheten. Detta omfattar belopp som motsvarar skattefri dagpenning och milersättning. Dessa anges i punkt 9 på blanketten.

Avdrag utanför bokföringen: I skattedeklarationen ska du även ange de avdragsgilla kostnaderna som inte har tagits upp i företagets ordinarie bokföring. Den vanligaste posten av detta slag är avdraget för hemmakontor. Detta anges i punkt 3 på blanketten. Det rör sig om kostnader som du har angett separat i skattedeklarationsformuläret – och skickat in till oss separat.

Detaljerade råd om hur du fyller i skattedeklarationen hittar du på Skatteverkets webbplats. Observera dock att du inte behöver lämna in någon deklaration själv om du fakturerar via oss med ditt organisationsnummer och har gett oss företagsfullmakt. Du kan använda Skatteverkets vägledning som hjälp för att tolka skattedeklarationen.

Personlig skattedeklaration

Som företagare får du även en förifylld personlig skattedeklaration från Skatteverket för granskning. Den personliga skattedeklarationen måste du granska själv. Tidsfristen för den är densamma som för deklarationen av näringsverksamheten. Vi gör inga ändringar eller granskningar av din personliga skattedeklaration.

Vad hindrar dig från att fylla i din skattedeklaration?

Det första hindret är att du saknar en Suomi.fi-fullmakt för företag. Utan denna fullmakt kan vi inte komma åt din skattedeklaration alls. Följ anvisningarna här och ge oss fullmakt om du inte redan har gjort det. Vi kommer att kontakta dig separat om fullmakten saknas.

Ett annat hinder är att Light inte är aktivt. För att kunna lämna in en skattedeklaration måste ditt abonnemang vara giltigt vid tidpunkten för deklarationens upprättande.